Comprendere come valutare la sostenibilità di un investimento in modo realistico, integrando:

la stagionalità dei ricavi,

i ritardi negli incassi (DSO),

e gli indicatori finanziari “da banca” come NPV, IRR e DSCR.

Un approccio che consente di “ragionare come una banca” e valutare non solo se l’investimento rientra, ma in che condizioni e con quale livello di rischio.

Perché il calcolo classico del payback è ormai superato.

Il concetto di Payback Dinamico: un modello che unisce analisi economica e finanziaria.

L’importanza di considerare i tempi, la stagionalità e il flusso di cassa effettivo.

Il principio guida: non basta sapere quando si rientra, ma come e con quale rischio.

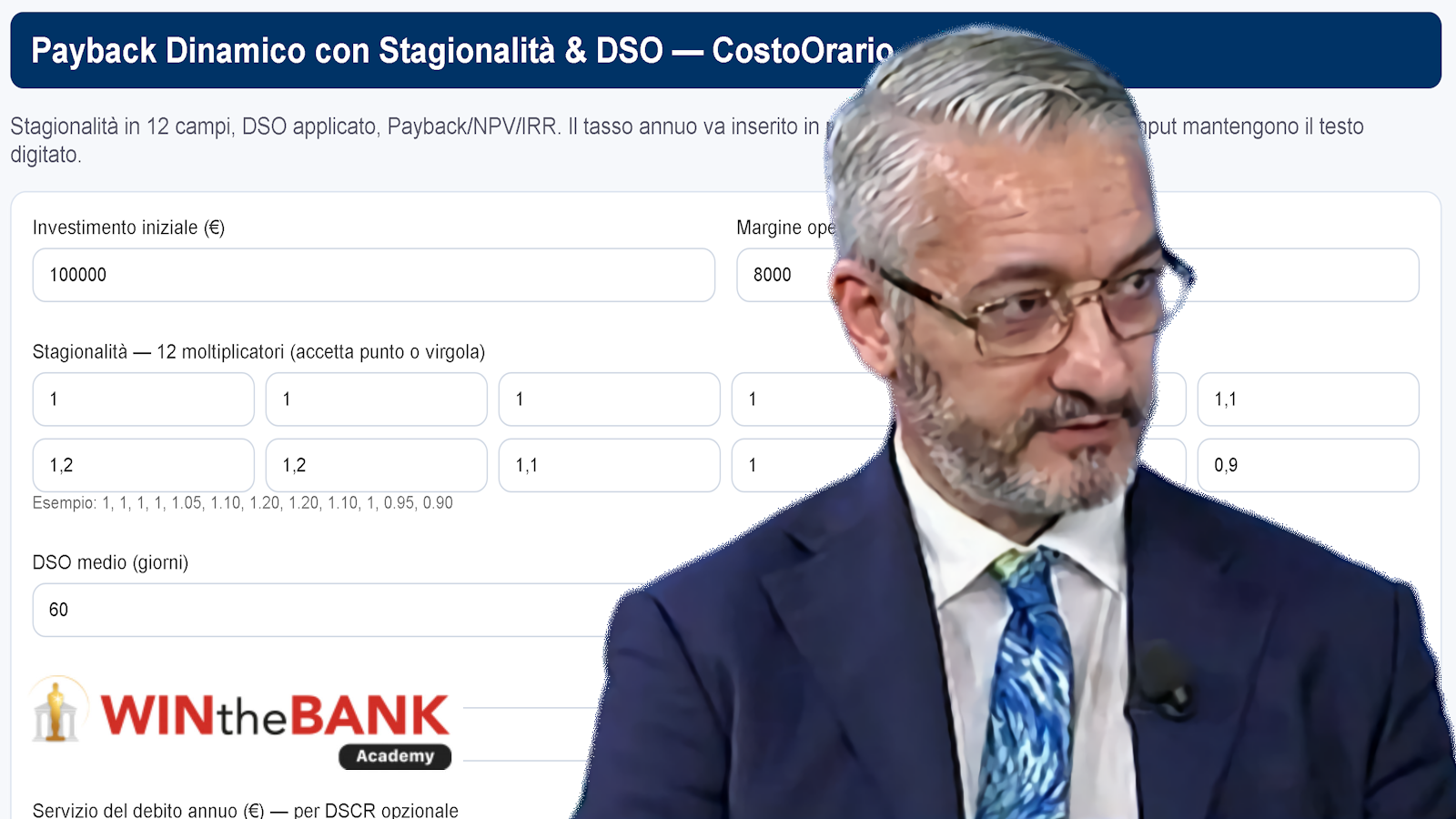

Presentazione dei parametri che alimentano la simulazione:

Investimento iniziale

Margine operativo medio mensile

Stagionalità (12 valori)

DSO medio (ritardo incassi)

Tasso di sconto annuo

Durata dell’analisi

Capex di mantenimento

Servizio del debito (opzionale)

Approfondimento dei concetti chiave:

Differenza tra flussi generati e flussi incassati.

Come il DSO trasforma un utile in liquidità ritardata.

Il tasso di sconto come misura del “costo del tempo” e del rischio finanziario.

Cos’è la stagionalità e come rappresentarla con 12 coefficienti mensili.

Confronto tra un’azienda con ricavi stabili e una con forti variazioni stagionali.

Lettura dei grafici dei flussi di cassa: picchi, vuoti e tensioni di liquidità.

Riflessione: la stagionalità non cambia la redditività media, ma aumenta la volatilità di cassa.

Definizione di DSO (Days Sales Outstanding) e metodi di calcolo.

L’impatto del DSO sui flussi e sul punto di pareggio.

Simulazione: cosa succede se i clienti pagano a 60, 90 o 120 giorni.

Interazione con la stagionalità: un mese forte può diventare “debole” se gli incassi slittano.

Come la gestione del credito diventa una leva strategica per la sostenibilità finanziaria.

Presentazione e interpretazione dei quattro indicatori chiave del modello:

Payback: tempo di recupero dell’investimento.

NPV (Net Present Value): valore creato o distrutto dall’investimento.

IRR (Internal Rate of Return): rendimento effettivo dell’operazione.

DSCR (Debt Service Coverage Ratio): capacità della cassa di coprire il debito.

Lettura “a semaforo”:

Verde → sostenibile o profittevole

Giallo → area di attenzione

Rosso → criticità o rischio

Esempi pratici di interpretazione “stile banca”:

“NPV positivo e IRR superiore al tasso di sconto → investimento bancabile.”

“DSCR = 0,85 → rischio covenant, sostenibilità debole.”

Tre situazioni tipiche:

Payback veloce ma fortemente stagionale

Payback lento ma stabile

Investimento a debito con copertura marginale

Analisi comparata dei flussi di cassa e delle condizioni di equilibrio.

Discussione su come presentare i risultati a un cliente o a un finanziatore.

Domande e chiarimenti sui parametri del modello.

Simulazioni live su casi reali proposti dai partecipanti.

Lettura e commento dei risultati in gruppo.

Costruzione di un commento narrativo “stile banca” per sintetizzare i numeri in linguaggio professionale.

Condivisione di buone pratiche per utilizzare il modello in consulenza o in azienda.

Riepilogo dei concetti chiave:

Payback ≠ Cassa

Stagionalità = rischio operativo

DSO = rischio finanziario

DSCR = rischio bancario

Come il modello consente di valutare investimenti, gestire scenari e dialogare in modo credibile con banche e stakeholder.

Invito a utilizzare il simulatore per creare le proprie analisi e confrontare scenari alternativi.

Il materiale didattico (e le credenziali per utilizzo dell'applicazione) sarà disponibile al termine del workshop

Impostazioni privacy

Questo sito utilizza i cookie per migliorare la tua esperienza di navigazione su questo sito.